日本一わかりやすい! 生命保険の正しい入り方 「いくら」×「いつまで」を考えよう

- 2020/4/1

- 保険がわかる

生命保険に加入する目的とは何か?

「いくら」×「いつまで」を考える

「生命保険って複雑でわかりにくいね・・・」

こうした声を至るところで聞くことがあります。果たして、その理由はどこにあるのでしょうか? まず、商品そのものの仕組みが複雑なうえ、42社(2020年3月時点)の生命保険会社が多種多様な商品を出していることが挙げられるでしょう。

それに加えて、必要な保障額を算出する場合には、生活費・医療費・教育費・葬儀代など、不確定要素の強い将来のさまざまな事態を想定しなくてはいけません。保険に加入する前から、頭を抱えてしまうのも仕方ありません。

しかし、多種多様な保険商品も大きく分類すればいくつかの定型パターンに当てはまります。必要保障額の算出についても「残された家族を守る」という〝生命保険の最も大きな役割〟を中心に考えれば、非常に単純化して検討することが可能です。

ここでは簡単な計算式と保険商品の3種類の基本パターンを知ることで、自分にとって必要な保険商品に加入する際の基礎的な知識が身につくようにしています。さらに保険料を安くするポイントについてもお伝えしたいと思っています。

保険に加入する目的とは何か?―。

保険商品を検討する前に考えなくてはならない最も大切なことです。

この問に対しては、家族のため、自分のためなど保険加入の動機は人によっていろいろとあるでしょうが、「家族のための保険」を考えた場合は、「残された家族の収入を確保すること」が保険加入の最も大きな目的ではないでしょうか?

つまり、残された妻や子供が、自分が他界したあとでも日々の生活に困らないように、収入が途絶えないようにしてあげることが保険(特に死亡保険の場合)の本来の役割と言えるでしょう。

では、家族を守るために必要な保障額はどのぐらいでしょうか?

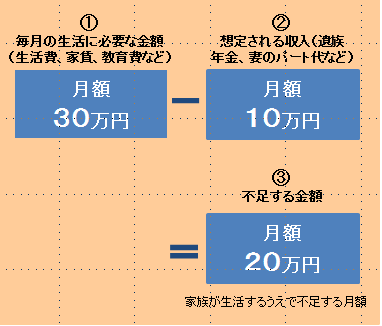

それを計算する簡単な式が以下になります。(青枠内は、あくまで参考値)

それぞれの項目をひとつひとつ説明しましょう。

〔① 毎月の生活に必要な金額〕

この項目には、生活費や家賃、教育費など、残された家族が月々必要な金額を記入します。現在の生活レベルなどによっても当然異なります。

〔② 想定される収入〕

世帯主が死亡したあとに、毎月どのぐらいの収入が想定されるかを記入します。遺族年金(*)に加えて、妻がパートで働く場合などはその月収も加算します。

〔③ 家族が生活するうえで不足する金額〕

① マイナス②の金額となります。この金額が生活するうえで、「不足している金額」です。ここを「生命保険」で補えば、望む生活レベルが維持できまるのです。

次に〔必要な期間〕を考えます。この項目は③の金額を必要とする期間のことで、「子供が大学卒業するまで」「主人の年齢が60歳になる年まで」「妻が年金をもらえる年まで」など、それぞれの家庭によって異なるでしょう。

以上の項目を埋めることで、月に「いくら」不足するかということと、「いつまで」の期間、その金額が必要かを計算できます。

整理すると、「毎月必要な収入」(①)から「万一のときに受け取れる遺族年金など」(②)をマイナスし、「家族が生活をうえで不足する金額」(③)を月額で算出します。そして、その保障が「必要な期間」を考えます。この計算式で、家族が「いくら×いつまで」お金が必要かを算出できるのです。

では具体的に数字を当てはめていきましょう。たとえばサラリーマンのタカハシさんは40歳です。同じ年の妻と10歳の長男がいます。

自分が万が一のときに残された家族に必要な金額は、家賃や生活費など30万円(①)と計算しました。受け取れる遺族年金は現在の水準で約10万円(②)になります。①マイナス②の20万円(③)が、万が一の場合に不足する金額となります。

さらにこの金額が必要な期間は「自分が60歳になる年まで」と考えました。その期間は現在から20年間で、妻は60歳になり、子供は30歳で独立しているため、この時点で保障がストップしても問題ないと判断したのです。

「いくら(月額20万円)」×「いつまで(20年間)」のトータルは、4800万円となり、この金額がタカハシさんに万が一のことがあった場合、20年間合計で不足する合計額です。つまり、月額なら20万円、一括なら4800万円の金額が「必要な保障額」であり、生命保険でカバーすべき保障額となるのです。

生命保険(死亡保険)の3つのタイプ

必要とする保障額の算出方法はお分かりだと思います。それでは、どんな生命保険に加入したらよいのでしょうか?。

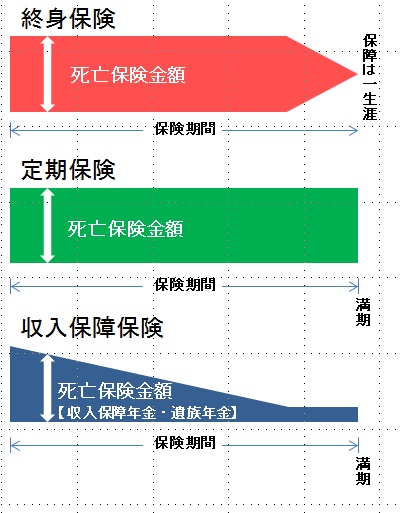

実は複雑に見える保険商品も思い切って単純化すれば、大きく「終身保険」「定期保険」「収入保障保険」の3つにパターン化できます。(死亡保障ではこの3つのほかに「養老保険」などもあります)

「終身保険」は、一生涯の死亡保障を確保できる保険で、解約すれば解約返戻金が受け取れます。大型の保障が一生涯続きますが、その分保険料はかなり高くなります。

「定期保険」は、高額の死亡保障を一定期間確保できる保険です。解約返戻金はなく掛け捨てのため、保険料は終身保険よりも安くなります。

「収入保障保険」は、死亡保障額が年々減少する保険で、被保険者が死亡した場合、毎月決められた保険金を年金形式で受け取れます。図のように保険金が保険期間の満了に向かって減少して行くので、保険金額が一定の定期保険に比べて、保険料はさらに安くなります。

整理すると、終身保険は一生涯の保障で、定期保険と収入保障保険は一定期間の保障となります。保険料は終身→定期→収入保障の順に安くなります。

3つのタイプの保険を前出のタカハシさんの例で考えてみましょう。タカハシさん家族が20年間で必要な保障額は4800万円でした。ここから考えて、「一定期間の保障」という条件のタカハシさんには一生涯の保障である終身保険はそもそも適さないでしょう。

もちろん一生涯の保障を確保できるに越したことはありません。ただ、保険金額4800万円の終身保険に加入しようとすると、保険料は驚くほど高くなり(保険料は月払い8~10万円ぐらい)、現実的ではありません。

ただ終身保険自体は、必ず保険金が受け取れる貯蓄性のある保険のため、お金を積み立てていると考えて、保険金額を低く設定し、加入する方法はあるでしょう。そして、足りない分の保障をこれから説明する定期保険や収入保障保険などでカバーすればいいのです。

では定期保険はどうでしょうか。40歳で加入し60歳満了の保険を選択すれば、保険期間20年間に死亡した場合に、4800万円の保険金が受け取れます。残された家族のことを考えれば、保険金額が一定の定期保険に加入する選択肢は当然あるでしょう。(保険料は月払い2万~2万5000円ぐらい)

最後に収入保障保険ですが、これは毎月決められた保険金額が満期までの一定期間受け取れる保険です。タカハシさんの場合は、死亡した時点から60歳に至る期間、毎月20万円を受け取れます。(保険料は月払い7000~8000円ぐらい)

定期保険と異なるのは、保険期間が経過するほど「受け取れる保険金総額」が少なくなることです。満期に向かって右肩下がりになるので、保険料もかなり低減できます。この保険の仕組みは、「毎月必要な保障を必要な期間カバーする」という先の計算式の考え方にマッチしており、一定期間内の保障を合理的に確保するには最も適した保険といえるかもしれません。

最近の傾向では、例えば来店型保険ショップへ保険見直し相談に行くと、比較的高額な保障を安い保険料でカバーできる「収入保障保険」を勧められることがほとんどです。ある大手保険ショップの店長によると「当ショップで死亡保険を加入する人のほぼ100%は収入保障保険を選ばれます」と断言するほどです。また、かつては定期付き終身保険を主力に販売していた国内の大手生命保険会社の中にも、このタイプの保険を積極的に提案する動きが見られます。

今回の例はあくまで死亡保障に限定したプランですが、実は先の計算式の「いくら×いつまで」の考え方は、医療や介護・年金など「保障の目的」が変わっても、必要保障額を計算するときの基本となるものです。ぜひ、新たに生命保険に加入するとき、または今加入している保険を見直す際にご参考にしていただければと思います。