解約返戻金のカラクリを明かす! (アクサダイレクト生命 西林信幸)

- 2015/1/1

- 保険がわかる

解約返戻金とは何か―

一般的に、生命保険の契約は長い期間にわたります。その間、生命保険を契約された方(以下、契約者)を取り巻く環境の変化などによって、生命保険に加入した目的が途中で変わる可能性があります。このような場合、加入目的と合わない生命保険契約を続けることは好ましくありません。そのため契約者は、いつでも生命保険契約を解約することができます。

生命保険契約が解約されると、契約そのものが消滅して保障がなくなります。将来の保険料の払い込みは不要となりますが、契約の種類や保険期間、年齢、保険料の払込方法(一時払い、月払いなど)、経過年数などによっては、生命保険会社からお金を受け取ることができる場合があります。

このお金を「解約返戻金(かいやくへんれいきん)」といいます。生命保険会社によっては、「解約返戻金」のことを「解約払戻金」、「解約返還金」、「返戻金」という場合もありますのでご注意ください。

現在発売されている生命保険のうち、一定期間の死亡保障がある定期保険では解約返戻金がないタイプのものが発売されていますが、一生涯の死亡保障がある終身保険では解約返戻金があります。一方、医療保険やがん保険などのいわゆる第3分野と呼ばれる商品では、一生涯の保障がある場合でも、解約返戻金がないタイプの商品があります。

一般的に、定期保険や医療保険は貯蓄目的で加入するものではありません。そのため、解約返戻金をなくす代わりに、保険料を割安にした商品が好まれる傾向にあります。

解約返戻金が発生するカラクリ―

解約返戻金があるタイプの生命保険の場合、加入時点で将来の解約返戻金があらかじめ決まっていることが一般的です。解約返戻金を計算するためには予定死亡率、予定利率および予定事業費率というデータを用いますが、保険料の計算も同じデータを使用しているからです。

解約返戻金は、以下の考え方に沿って計算されます。

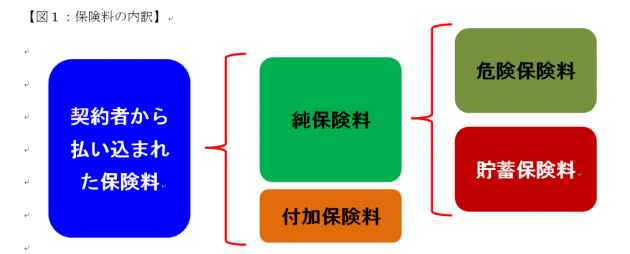

まず、契約者から払い込まれた保険料は、保険金の支払いに充てられるもの(これを「純保険料」といいます)と生命保険会社の経費(人件費など)に充てられるもの(これを「付加保険料」といいます。)に区分されます。

さらに、純保険料は、保険料が払い込まれた年の保険金の支払いに充てられるもの(これを「危険保険料」といいます。)と保険料が払い込まれた年の翌年以降の保険金支払いに充てられるもの(これを「貯蓄保険料」といいます。)に区分されます。(図1「保険料の内訳」を参照)

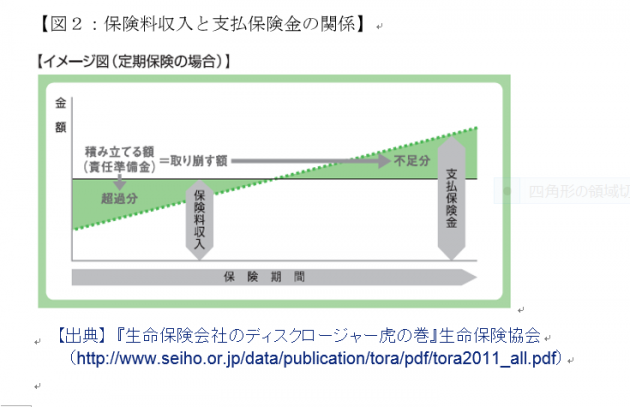

ここで、『なぜ貯蓄保険料が必要なのか?』、『(保険料が払い込まれた年の)翌年以降の保険金支払いは、翌年以降に入ってくる保険料でまかなえば良いのではないのか?』という素朴な疑問を持たれるかもしれません。その疑問を解決するために、【図2(保険料収入と支払保険金の関係)】をご覧ください。

【図2】は、定期保険で保険料の払込方法が分割払い(年払い、月払いなど)の例ですが、保険が満期を迎えるまで毎回払い込む保険料は同じ金額となっています。

つまり、契約時に決めた保険料は満期まで継続されるという仕組みです。

一方、年齢が上がるにつれて一般的に死亡率は高くなりますので、保険に加入してから時間が経過するほど死亡の発生件数が増加して、その結果、保険金の支払いも徐々に増えていくことになります。

これを生命保険会社の目線で考えると、会社に入ってくる保険料の総額と会社が支払う保険金の総額が等しくなるように純保険料を設定する必要があります。

『保険金の支払いは徐々に増えていく』という前提で、『保険料は毎回同じ』とした場合、『保険期間の前半でお金が余る』と同時に、『保険期間の後半で(その年に入ってくる純保険料だけでは)お金が足りなくなる』という事態に対処しなければなりません。

そこで、『保険期間の前半で余ったお金』を積み立てておき、『保険期間の後半で足りなくなる部分に埋め合わせる』という仕組みを導入することで、すべての保険期間を通じて、保険金の支払いに支障が出ないように工夫しているわけです。

この『保険期間の前半で余ったお金』が『貯蓄保険料』というわけです。【図2】に登場する『責任準備金』が、この貯蓄保険料を原資にして、予定利率と呼ばれる運用利回りに基づいて利息を付けて積み立てたものに相当します。

したがって、保険期間の途中で解約が起きると、解約された年の翌年以降の保険金支払いに備える必要がなくなりますので、その時点で蓄えられている責任準備金が不要となり、それを財源にして解約返戻金を契約者にお支払いするというわけです。

なぜ、解約控除があるのか―

解約時には『責任準備金』が全額支払われるとは限らず、加入後一定期間以内に解約された場合には、『責任準備金』から一定の金額を控除したものを『解約返戻金』としてお返しすることが一般的です。この控除部分を『解約控除』と呼びます。

『解約控除』を設定している理由は諸説ありますが、もっとも有力なのは、契約締結時に生命保険会社にかかる経費(生命保険を販売する人・代理店などにお支払する募集手数料など)を回収するためというものです。

生命保険契約が締結されると、生命保険会社は募集手数料などの経費を前倒しで支出しておいて、その後、契約者から払い込まれる保険料で事後的に回収するという構造になりますが、募集手数料などの経費は保険料の数か月分に達することもあります。

したがって、保険料の払込期間中、すなわち、募集手数料などの経費の回収中に解約が発生した場合、保険料による事後回収が不可能となり、『解約控除』が必要になるというわけです。

保険に加入する時の注意点は?-

先ほど、『解約返戻金があるタイプの生命保険の場合』と申し上げましたが、『解約返戻金がないタイプの生命保険』も販売されており、解約返戻金をなくした分、保険料が割安になっています。生命保険の加入を検討される場合には、解約返戻金の有無を確認されるとよいでしょう。

生命保険会社によっては、解約返戻金の金額を保険証券等に印字している場合もありますので、生命保険に加入するときだけでなく生命保険に加入した後も解約返戻金の推移をこまめにチェックするとともに、生命保険の加入目的が加入当初と変わっていないかどうかも、適宜チェックされると良いと思います。(執筆者:西林信幸)

【西林信幸(にしばやし・のぶゆき)氏プロフィール】

92年大阪大学理学部数学科卒、94年大阪大学大学院理学研究科博士前期課程終了、理学修士。94年以降、日本生命とかんぽ生命で、商品開発・決算および保険引受リスク管理に携わるとともに、ニッセイ基礎研究所と監査法人トーマツで共済制度のコンサルティングを担当する。アクサダイレクト生命の商品開発部長。日本アクチュアリー会正会員。